CP&X Monthly Report 2026年7月号

- 2 日前

- 読了時間: 8分

| Title |

勢い度分析による産業景気と株価のサイクル

| vol |

2026年7月号

CP&X Investment Research

主席シニアアナリスト

Senior Analyst

黒澤 真

Makoto Kurosawa

| Date of Issue |

7/02/2026

Ver:20260702-1

勢い度分析は鉱工業統計に採用される製品の出荷と在庫の循環を前年同月比でみることにより、関連セクターの収益・関連市況のモメンタムの動向を分析する。これに合わせて株価の位置を相対的に割高か割安かも比較することでセクターアロケーション、更には銘柄ピックアップの一助となることを目標としています。

<セクター勢い度と産業景気の勢い度>

2セクターが上昇、6セクターが低下に

勢い度分析26年7月号におけるセクター別の勢い度(鉱工業26年5月速報をベースに算出)は、全8セクター中で紙パルプと鉄鋼の2セクターが上昇し、残る6セクターが下落となった。紙パルプが2ヵ月連続の上昇となる一方で、繊維、非鉄金属、電機・精密が3ヵ月ぶりに下落となった。

8セクターのセクター勢い度を合算した産業景気の勢い度は382.4㌽と前月比70.9㌽の低下となった。産業景気の勢い度は2ヵ月連続の400㌽台となった後、3ヵ月ぶりに低下となった。米国・イスラエルによるイラン爆撃に伴う原油・ナフサの調達を巡る市況先高懸念から3月と4月には駆け込み需要に対して在庫対応したことで需給改善効果があったが、当月になると原油の備蓄活用と代替調達の進展から生産が正常化に向かう中、市況急騰の影響やサプライチェーンの一部での生産停滞から需要の反動減が生じ、産業景気の勢い度の減速を招く格好となった。

鉱工業出荷・在庫指数(原指数、前年同月比)では、出荷が+1.8%から▲1.8%へ、そして在庫指数は▲5.0%から▲4.6%と3ヵ月ぶりに出荷減・在庫減となり、出荷・在庫循環が3ヵ月ぶりに調整最終局面の象限Ⅰに後退した。需給の大幅な悪化ではないが、在庫率指数が前年同月比0.3%増とプラスに転じている。セクター別で見ると出荷指数が前年同月比プラスを維持したのは電子部品・デバイスだけで、プラスチック製品、窯業・土石、機械、電機、情報通信機械、輸送用機器が出荷減少に転じた。

<ポジティブ製品>

中東依存度の高い製品や中国輸出規制関連の出荷が好調

出荷・在庫サイクルで好循環の象限に移った良化製品を挙げると、情報用紙、アンモニア、純ベンゼン、合成アセトン、銑鉄、H形鋼、普通鋼鋼帯、亜鉛メッキ鋼板、伸銅製品、機械プレス、自動車用照明器具、線形半導体、時計、ムーブメントなどであった。

生産・出荷が好調(前年比7%超の増加)であった製品をピックアップすると、機器用絶縁電線、ガス給湯暖房・風呂釜、超硬チップ、産業用アルミ製品、特殊鋼切削工具、ダイヤモンド工具、石化用触媒、二塩化エチレン、アンモニア、複合肥料、合成洗剤、空圧機器、コンベヤ、ガス・水道メーター、精密測定器、ムーブメント、ロジック半導体、固定コンデンサー、電子回路基板、半導体・IC測定器、産業用TV装置、ノートPC、航空機用機体部品、航空機用発動機部品などであった。

<ネガティブ製品>

石化製品はガソリンや溶剤の生産優先の余波が影響

出荷・在庫サイクルで調整循環に後退した製品は、再生・半合成繊維、不織布、自動車用排気ガス触媒、窒素、フェノール樹脂、塩ビ樹脂、ふっ素樹脂、ポリエチレンテレフタレート(PET)、合成ゴム、印刷インキ、工業用ゴム製品、プラスチック建材、鋼半製品、普通鋼鋼板、銑鉄鋳物、光ファイバー製品、ばね、タイル、ファインセラミックス(構造材)、不定型耐火物、研削砥石、汎用内燃機関、建設用クレーン、研削盤、小型乗用車、電動工具、デジタルカメラ、トランジスター、乾電池、アルカリ電池、リチウムイオン蓄電池、分析機器、カメラ用交換レンズ、電子応用玩具、システムキッチンなどであった。

生産・出荷が低迷した(前年比10%超の減少)製品をピックアップすると、半合成染色整理、粗鋼、鋼半製品、亜鉛、電力用電線・ケーブル、アルミ製建具、スチール・ステンレス製建具、板ガラス、複層ガラス、道路用コンクリート製品、ナフサ、エチレン、プロピレン、ポリエチレン、ポリプロピレン、ふっ素樹脂、スチレンモノマ、印刷用紙、再生・工業用ゴム製品、FPD製造装置、ショベル系掘削機、建設用クレーン、混成IC、コネクター、デスクトップPC、普通トラック、二輪車、フォークリフトなどであった。

<勢い度のサイクルと株価>

持たざるリスク・おいてけぼりの恐怖による強欲相場

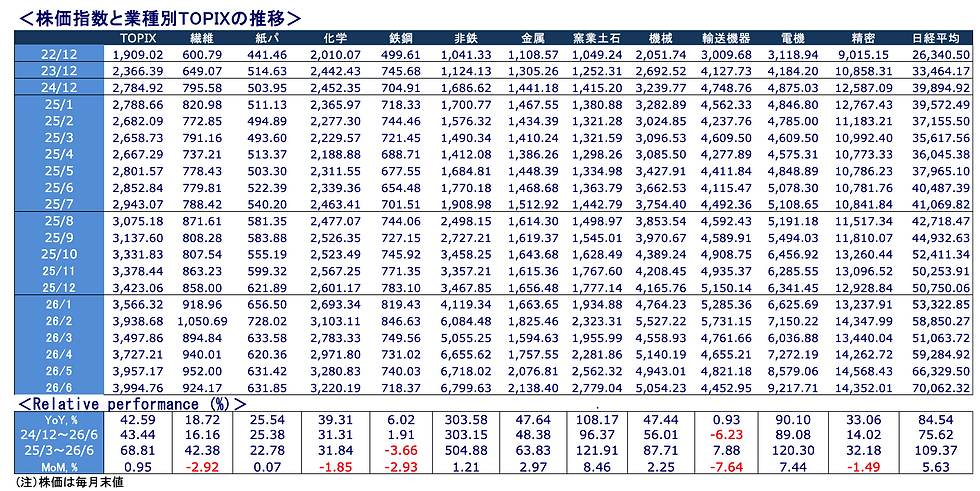

株式市場では、4月に世界の半導体販売金額が前年同月比93.9%増の高い伸びとなり、その後に発表された台湾IT関連企業の5月の売上からもAIサーバー関連やメモリー半導体の需要好調を再確認でき、米国のインフレ懸念を背景とした利上げ観測による株価調整懸念を打ち消し、6月末にかけて米国とイランが停戦に向けての覚書に署名したことを受けて和平への期待が一気に進んだこともあり、上昇基調を維持している。日経平均株価は初の7万円台で取引を終え、この1ヵ月のパフォーマンスは日経平均が前月末比5.63%の上昇、TOPIXは同0.95%の上昇と、5月に続き大型銘柄、その中でもキオクシアを筆頭としたAI・半導体関連銘柄に偏った上昇がけん引する相場が強まった。TOPIX業種別株価指数では前月末比上昇率トップが窯業土石の8.46%で、第2位が電機の7.44%、次いで金属、機械、非鉄と続き、これらがインデックスに対しアウトパフォーマーとなっている。物色銘柄が隠れAI・半導体関連にも広がってきていることも示している。

“勢い度分析”は数量ベースの出荷・在庫循環及びそのバランスから収益モメンタムの立ち位置を確認し、その方向性と相対株価との関係性から投資判断を行うものであるが、足元の状況は株価の底打ち・回復局面の象限Ⅰ~Ⅱを往来しており、モメンタム面からの過熱感はない状況にある点は株価上昇の下支え要因となる。前月のレポートでは、「決算内容よりはガイダンスの強弱やトランプ大統領の発言に一喜一憂しつつも買い上がる米国型の“瞬間沸騰型”相場形成の要因が大きい」と評した。後講釈となるが、このような状況を米国ではFOMO(Fear Of Missing Out:おいてけぼりの恐怖)と言い表しているようだ。特定銘柄の熱狂的な株価上昇の要因となっているとのことであったが、現状の日本市場はこのFOMOが移植され熱狂的な買い優先となる一方で悪材料には過剰に反応し売り込まれるというボラタイルな相場の様相を強めているとも言えよう。“瞬間沸騰型”相場は逆噴射になると火傷の度合いも大きくならざるを得ない。インフレ懸念の高まりによる米国の金融引き締めや、インフレと景気後退が同時発生するスタグフレーションのリスクは、米国とイランの和平交渉の進展によってホルムズ海峡封鎖が解除されたとしても完全には拭い切れない状況にある。

<勢い度分析による投資戦略>

AI関連を中心とした循環物色へ

製造工業生産予測指数から見ると、5月の予測指数の実現率は▲1.7%と4月の▲2.6%からは改善となった。そのけん引役は、電子部品・デバイスの大幅な上振れが機械の大幅なビハインドを相殺できたことにある。今後の展望としては6月が+3.7%、7月が0.0%と堅調な見通しになっている。

米国テック大手はAI関連投資の増額を計画しており、AIデータセンター関連の需要増の煽りを受け不足状態となり、市況が急騰した汎用DRAMの増産と相まって半導体大手は27年~28年の稼働に向けた新増設投資を拡大している。日本企業が主体となって供給するAIサーバー関連部材のガラスクロスや光ファイバーの能力不足が懸念材料となるが、中東情勢の緊迫化に伴うコストアップ圧力の高まりは、部材メーカーにとっては平時に比べ価格転嫁がし易いという側面もある。ここにきてAIサ-バー関連部材では蓄電デバイス、積層セラミックコンデンサー、データセンター間の光ファイバー接続部材など電子部品の需要に広がりが出始めている。当面はAI関連が好業績を背にした株価上昇の主役であり、その交替は当面なさそうだ。AI関連の範囲内で循環物色のすそ野が広いこともプラスに作用し、FOMOが意識されれば出遅れ銘柄にも食指が伸びる可能性もあろう。

補足:“勢い度”分析とは

鉱工業統計の算出対象製品の出荷・在庫の前年同月比の相関関係を8つの象限に分け、製品需給による収益モメンタムを推計。その8つの象限と市況、株価との相関関係を見ることで素材セクターへの投資タイミングを計ることを目的に開発した。

縦軸に出荷の前年比、横軸に在庫の前年比をとり出荷と在庫の相関関係を象限Ⅰ~Ⅷに分類し、関連企業の株価、製品市況との関係性を検証。その結果、象限Ⅰ(出荷の前年比減少率<在庫の前年比減少率)は在庫調整が完了し、市況が下げ止まりから値上げが可能な環境が整い、収益モメンタムも底打ちとなり、株価も底打ちの可能性が高まる。回復・拡大サイクルのボトムとなる。

一方、象限Ⅴ(出荷の前年比増加率<在庫の前年比増加率)は意図しない在庫の積み上がりにより、収益モメンタムがピークアウトの確率が高い状況で、株価もピークとなる確率が高い。以上のような手法から、象限Ⅰ~Ⅳが底打ちからピークの好循環、その反対側に位置する象限Ⅴ~Ⅷが調整サイクルと定義する。セクター勢い度は各セクターのサンプル製品の中で、象限Ⅰ~Ⅳに入っている製品の単純な構成比で表わされ、各セクターの勢い度は温度計のようにゼロ~100の間で変動、その数値の高いほどモメンタムが強いことを示す。当分析では素材6セクターと加工・組立産業を機械・輸送機器と電機・精密の2セクターに大別し、合計8つのセクターの勢い度を毎月算出している。

8つのセクター勢い度の単純合算値を産業景気の勢い度として算出(0~800の間で変動)し、製造業全体の勢い度として株価指数全体との比較に使用している。

(分析、筆責:黒澤 真、CP&X)

留意事項

本資料は、情報提供のみを目的として各種のデータに基づき作成したもので、投資勧誘を目的としたものではありません。また、この資料に記載された情報の正確性および完全性を保証するものでもありません。この資料に記載された意見や予測は、資料作成時点の見通しであり、予告なしに変更することがあります。この資料の著作権はCP&X Investment Researchに帰属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送、配布、配信等を行わないようお願いいたします。

コメント