CP&X Monthly Report 2025年10月号

- 2025年10月3日

- 読了時間: 10分

| Title |

勢い度分析による産業景気と株価のサイクル

| vol |

2025年10月号

CP&X Investment Research

主席シニアアナリスト

Senior Analyst

黒澤 真

Makoto Kurosawa

| Date of Issue |

10/03/2025

Ver:20251003-1

勢い度分析は鉱工業統計に採用される製品の出荷と在庫の循環を前年同月比でみることにより、関連セクターの収益・関連市況のモメンタムの動向を分析する。これに合わせて株価の位置を相対的に割高か割安かも比較することでセクターアロケーション、更には銘柄ピックアップの一助となることを目標としています。

勢い度分析は鉱工業統計に採用される製品の出荷と在庫の循環を前年同月比でみることにより、関連セクターの収益・関連市況のモメンタムの動向を分析する。これに合わせて株価の位置を相対的に割高か割安かも比較することでセクターアロケーション、更には銘柄ピックアップの一助となることを目標としています。

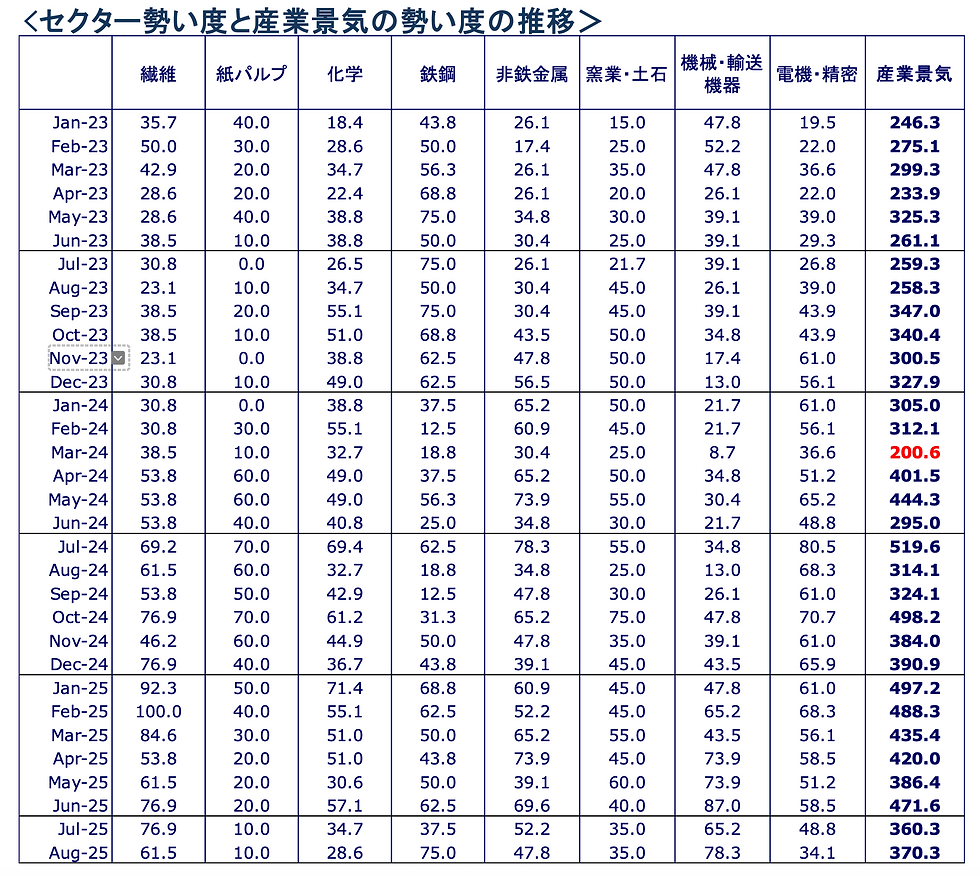

<8セクターの勢い度>

上昇セクターがゼロから2セクターに

勢い度分析25年10月号におけるセクター別の勢い度(鉱工業25年8月速報をベースに算出)は全8セクター中、鉄鋼と機械・輸送用機器の2セクターが上昇し、紙パルプ、窯業・土石が横ばいとなり、残る4セクターが前月比下落となった。前月は上昇セクターが無かったが、当月は2となり、鉄鋼の改善が貢献している。

<産業景気の勢い度>

4月に発表された米国の相互関税政策に猶予期間が設けられるなどの変更もあり、4~6月の国内生産活動にはポジティブとなり、特に6月統計ではその動きが駆け込み需要などとも相まって押上げ効果となったが、7月統計ではその反動減となり、7月末には相互関税分の一律15%への引き下げが合意されたが、当8月統計では実施時期が不明確であったこともあり、その効果は強くは感じられない。

鉱工業出荷指数(原指数、前年同月比)では、出荷が▲1.7%から▲1.1%と2ヵ月連続減となり、在庫指数も▲2.4%から▲2.9%となり、出荷・在庫循環では調整最終局面の象限Ⅰの中での改善にとどまった。セクター別では、鉄鋼、輸送用機器がプラスに転換し、電子部品・デバイス、情報通信機が伸びは鈍化もプラス基調を維持した。

この結果、8セクターの勢い度を単純合算した産業景気の勢い度は370.3㌽と前月比10.0㌽の上昇も2ヵ月連続の300㌽台に低迷する格好となった。25年1月の戻り高値をピークにした低下基調が6月統計で5ヵ月ぶりに下げ止まりとなったが、7月、8月と底這いにあり、経済産業省も一進一退の基調判断を据え置いている。

<ポジティブ製品>

光ファイバー製品が続伸、航空機関連も高伸

出荷・在庫サイクルで好循環の象限に移った良化製品は、乳幼児用紙おむつ、複合肥料、キシレン、スチレンモノマー、カプロラクタム、エチレン、合成アセトン、プラスチック製容器、プラスチック製建材、粗鋼、鋼半製品、H形鋼、普通鋼鋼帯、特殊鋼熱間圧延鋼材、普通鋼鋼管、特殊鋼熱間鋼管、ブリキ、亜鉛メッキ鋼板、スチール・ステンレス製建具、セメント、電気用陶磁器、ファインセラミックス(圧電機能素子)、遠心力鉄筋コンクリート管、研削盤、軽乗用車、小型トラック、普通トラック、電動工具などであった。

こうした中で、生産・出荷(前年同月比)が10%以上増加した製品をピックアップすると、キシレン、エチレングリコール、合成アセトン、酢酸ビニルモノマー、パラキシレン、アンモニア、複合肥料、石化用ナフサ、アスファルト、粗鋼、鋼半製品、普通鋼冷延広幅鋼帯、特殊鋼熱間鋼管、亜鉛メッキ鋼管、光ファイバー製品、産業用ロボット、コンベヤ、一般冷凍空調用冷凍機、自動販売機、ロジック半導体、メモリー半導体、電子回路基板、半導体・IC測定機、基地局通信装置、軽乗用車、小型トラック、二輪車、航空機用機体部品、航空機用発動機部品、ボールペンなどが挙げられる。

<ネガティブ製品>

エポキシ樹脂、ふっ素樹脂、カメラ、交換レンズ、デジタルカメラが低迷

出荷・在庫サイクルで調整循環に後退した製品は、再生・半合成繊維、染色整理、衛生用紙、か性ソーダ、カーボンブラック、フェノール、ビスフェノールA、ウレタンフォーム、ポリビニルアルコール、ポリアミド系樹脂成形材料、ふっ素樹脂、ポリスチレン、溶剤系樹脂塗料、発泡プラスチック製品、銑鉄、普通鋼冷延電気鋼帯、銑鉄鋳物、石油ストーブ、超硬チップ、気泡コンクリート製品、遠心力コンクリートパイル、道路用コンクリート製品、建設用クレーン、ショベル系掘削機、機械プレス、ダイヤモンド工具、複写機、デジタルカメラ、乾電池、アルカリ電池、カメラ用交換レンズ、精密測定機などであった。

こうした中で、生産・出荷(前年同月比)が12%以上減少した製品をピックアップすると、合繊長繊維、ニット製品、製紙パルプ、新聞紙、非塗工印刷用紙、石化用触媒、自動車排ガス用触媒、二塩化エチレン、アクリロニトリル、メタクリル酸モノマー、フェノール、エポキシ樹脂、ふっ素樹脂、ポリエチレンテレフタレート(PET)、特殊鋼冷延広幅鋼帯、鉄骨、石油ストーブ、タイル、衛生用陶磁器、ファインセラミックス(圧電機能素子)、ファインセラミックス(ガスセンサー)、ファインセラミックス(一般構造材)、炭素製品、プラスチック加工機、鍛造装置、半導体製造装置、FPD製造装置、複写機、カメラ、交換レンズ、標準変圧器、冷蔵庫、掃除機、リチウムイオン蓄電池、デジタルカメラ、ピアノなどが挙げられる。

<勢い度のサイクルと株価>

長期的には上昇基調も、短期的には過熱感

株式市場はファンダメンタルズによるモメンタム相場ではなく、外国人主導の需給相場となっている。9月の株式市場は日経平均株価が前月比5.18%の上昇と高値更新し、TOPIXが前月末比2.03%の上昇と4ヵ月連続での高値更新となった。前年比のパフォーマンスではTOPIXが18.58%、日経平均が18.49%の上昇となり、日経平均がTOPIXの上昇率に追いつく格好となった。業種別株価指数でみると前月比では非鉄がAIサーバー関連への物色意欲の高まりもあり9.17%の上昇となって上昇率トップを維持し、第2位が機械の27.86%の上昇となり、電機がWindows10のサポート終了によるデスクトップ/ノートパソコンの買い替え需要を見込んだ増産効果もあり17.57%の上昇で続いた。前月比下落となったのは繊維、鉄鋼、輸送用機器の3セクターであった。

“勢い度分析”では数量ベースの出荷・在庫循環及びそのバランスから収益モメンタムの立ち位置を確認し、その方向性と相対株価との関係性から投資判断を行っている。足元の国内産業景気は底這いから持ち直し基調の象限Ⅰ前後にあり、長い目で見ると株価は業績相場へ移行し上昇基調となる可能性が高い局面にある。ただ短期的には7月統計における勢い度の低下を受けた9月の株式市場は勢い度低下の一方で高値更新となった。9月相場で調整基調となれば“勢い度分析”と株価の関係性を維持することになったが、株価の調整を先送りするリスクを高める結果になったと判断する。

日経平均採用銘柄の予想PERは18倍弱まで上昇しており、短期的には過熱感のあるレンジに入ってきている。株価のけん引役となっておりAI関連のバリュエーション面での米国株に対する割安感も解消されるに至っている。米国の株価のけん引役であるマグニフィセントセブンの予想PERは異常値のテスラを除く6社平均で32倍前後にあるが、AI関連需要での貢献が大きい日本企業のフジクラは39倍弱まで買われ、アドバンテストに至っては48倍強まで買い上がっている。9月の1ヵ月間でフジクラの株価は16%近く上昇しており、9月初めまでの予想PERは33倍台と米国AI関連企業に比べ割安感があったが、9月末にはAI用半導体で急成長をするNvidiaのPER40倍強(9月の株価の上昇率は8%弱)に急接近している。

<勢い度分析による投資戦略>

短期的にも長期的にもAI関連

製造工業生産予測指数からみると、8月の予測指数の実現率は▲4.0%と、7月の▲2.7%から悪化した。8月のセクター別実現率では予想を達成したのは電子部品・デバイスの0.6%だけであり、電機が▲7.8%、非鉄が▲6.7%となった。当レポートでは大方の企業が米国関税に伴う駆け込み需要の認識が希薄であることが6月統計に良い方向に動き、ポジティブなバイアスからの反動減に対する認識も甘くなったと分析する。

生産予測指数は9月+4.1%(従来は▲0.3%)、10月+1.2%となった。米国の相互関税率が15%への引き下げで合意されたことをポジティブに捉える動きが影響していると言えよう。相互関税率は軽減されたが前年よりは15%も高く、価格転嫁等に伴う需要への影響(間接的な影響を含め)をあまり織り込んでいないように見える。9月の見通しは輸送用機器が前月比▲2.2%と慎重な見方であるが、情報通信機械が+11.9%%、電機+11.1%、化学+8.4%、非鉄+7.0%となっている。

個別製品での動きをみると、景気の先行指標となる伸銅製品の出荷が3ヵ月連続で前年同月比プラスとなり、回復初期の象限Ⅱにある。遅効性のある研削砥石の出荷が+3.0%から▲0.5%に悪化も、在庫が▲5.5%で底打ちの象限Ⅰにとどまっている。国内産業景気の出荷・在庫循環は良化の方向に向かい始めており、関税に伴う反動減や景気の減速リスクが今後の回復速度を決めることになる。

当分析では7月以降の株価の過熱感に対しては警戒感を持ってみてきた。米国関税政策の影響は当初よりは軽減されているが、ファンダメンタルズや業績への影響は10月以降に顕在化する公算が高く、短期的には過熱感のある株価には調整のリスクはあるが、長期的にみると米国の関税のある経済に対応するサプライチェーン再構築の進展などでの持ち直しが期待できる。なかでも日本企業が過半数のシェアを握るAI関連需要の部材などが果たすけん引役の恩恵は大きく、享受できる余地はまだ大きい。

AIサーバーへの投資額はグーグル、Meta、アマゾン、マイクロソフトの4社だけで80兆円~90兆円に達しており、オラクルのクラウドの受注残高が4,550億ドル(約66兆円前後)に達するなど巨大な市場となっている。そこで使用する半導体、半導体パッケージ部材、光・電子部材(光ファイバー、光コネクター、HDD関連、コンデンサーなど)で恩恵を受ける企業の収益インパクトはこれまでの実績に比べ計り知れないものになる可能性を秘めている。

補足:“勢い度”分析とは

鉱工業統計の算出対象製品の出荷・在庫の前年同月比の相関関係を8つの象限に分け、製品需給による収益モメンタムを推計。その8つの象限と市況、株価との相関関係を見ることで素材セクターへの投資タイミングを計ることを目的に開発した。

縦軸に出荷の前年比、横軸に在庫の前年比をとり出荷と在庫の相関関係を象限Ⅰ~Ⅷに分類し、関連企業の株価、製品市況との関係性を検証。その結果、象限Ⅰ(出荷の前年比減少率<在庫の前年比減少率)は在庫調整が完了し、市況が下げ止まりから値上げが可能な環境が整い、収益モメンタムも底打ちとなり、株価も底打ちの可能性が高まる。回復・拡大サイクルのボトムとなる。

一方、象限Ⅴ(出荷の前年比増加率<在庫の前年比増加率)は意図しない在庫の積み上がりにより、収益モメンタムがピークアウトの確率が高い状況で、株価もピークとなる確率が高い。以上のような手法から、象限Ⅰ~Ⅳが底打ちからピークの好循環、その反対側に位置する象限Ⅴ~Ⅷが調整サイクルと定義する。セクター勢い度は各セクターのサンプル製品の中で、象限Ⅰ~Ⅳに入っている製品の単純な構成比で表わされ、各セクターの勢い度は温度計のようにゼロ~100の間で変動、その数値の高いほどモメンタムが強いことを示す。当分析では素材6セクターと加工・組立産業を機械・輸送機器と電機・精密の2セクターに大別し、合計8つのセクターの勢い度を毎月算出している。

8つのセクター勢い度の単純合算値を産業景気の勢い度として算出(0~800の間で変動)し、製造業全体の勢い度として株価指数全体との比較に使用している。

(分析、筆責:黒澤 真、CP&X)

留意事項

本資料は、情報提供のみを目的として各種のデータに基づき作成したもので、投資勧誘を目的としたものではありません。また、この資料に記載された情報の正確性および完全性を保証するものでもありません。この資料に記載された意見や予測は、資料作成時点の見通しであり、予告なしに変更することがあります。この資料の著作権はCP&X Investment Researchに帰属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送、配布、配信等を行わないようお願いいたします。

コメント